- Home

- 飯田哲也「RE100への途」

- EV革命の波に乗り遅れた日独米自動車産業の苦境 〜わたしたちは「大規模な脱線事故」をスローモーションで見ている

![]()

- お知らせ

-

サービス

Serviceサービス

-

運営メディア

Media運営メディア

-

会社情報

Company会社情報

- お問い合わせ

-

ご契約者様

マイページ

![]()

2024.11.30

■日産やフォルクスワーゲンだけではない

2024年11月に日産が9割の大幅減益と9千人のリストラの計画発表したことが紙面を賑わせている。欧州でも、前後してフォルクスワーゲン(VW)が同社創業以来初めてとなる最低3つの国内工場の閉鎖と数万人規模のリストラ策を発表した。しかし、この2社に留まらない。今年に入ってからだけでも、以下のようなニュースが次々に伝えられる。この一連のニュースをどのように解釈すべきか。

(2024年)

3月 日産とホンダが「このままでは太刀打ちできない」との危機感からEVで提携検討

5月 ホンダは中国合弁子会社の広汽ホンダで希望退職の募集を開始

6月 日産は中国江蘇省常州市にある工場を閉鎖

6月 VWは米リヴィアンに巨額投資し車載ソフトウェア子会社CARIADの役割も迷走

7月 ルノーがバッテリーコスト20%削減へEV投資の見直し

8月 日産、ホンダ、そして三菱が戦略的パートナーシップによりOS開発

8月 GM、サムスンとの米EV電池工場稼働を1年延期して2027年に遅らせる

8月 GMとフォード、大型EVの投資見送り 収益化に限界

9月 BMWが部品供給のブレーキ不具合で業績下方修正

10月 フォードがEV部門で予想以上の赤字を計上

10月 ステランティスがイタリアで生産40 %減少などの不振から一部のEV計画を後退

11月 VWがEV市場での競争力回復のために大規模なリストラを発表

11月 日産が9割の大幅減益と9千人のリストラの計画発表

11月 トヨタが次世代電気自動車(EV)の生産開始時期を2027年半ばに遅らせる

11月 日本・ドイツ・米国の既存OEM勢(テスラ以外)がいずれも中国市場でのシェアを失う

11月 車載電池のスウェーデン・ノースボルト、米で破産申請

11月 BYDなど中国勢が東南アなど世界市場で攻勢、日系メーカーのシェアが急低下

11月 テスラが完全自動運転ソフトウェアFSDver.13を公開し、他OEMが追いつけない

間違いなく、2024年に入って伝えられるこれらの一連のニュースは、世界の自動車産業は歴史的な大転換期が実際の影響として、多くの人に分かるかたちで起き始めたことの現れである。わたしたちは、いわば「大規模な脱線事故」をスローモーションで見ているといえよう。

■EV化ではなくモビリティのiPhoneモーメントとChatGPTモーメント

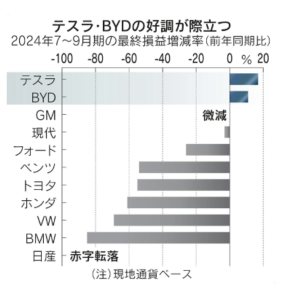

何から何への大転換か。第1に、電気自動車(EV)化である。なぜか日本のニュースでは、「EV減速」が枕詞のように語られるのだが、実際にはEV化は今年も加速している。このハードウェアとしてのEV化だけでも、従来からの自動車メーカ(旧OEM)は黒字化できずに苦しんでおり、テスラと中国BYDだけが黒字化に成功している(図)。

第2に、ソフトウェア化である。ソフトウェア定義型自動車(SDV, Software Defined Vehicle)と呼ばれ、「自動車を制御するソフトウェアのアップデート(更新)によって製造・販売されたあとも継続的に進化する自動車」を指す。これをテスラは、何と最初の2012年発売のモデルSから実装しており[注1[1]]、2017年に発売された普及型のモデル3以後は「モビリティのiPhoneモーメント」と呼ばれている。いうまでもなく、2007年に発売されたiPhoneがガラケーを駆逐した歴史をなぞった例えだ。中国勢も、このテスラ方式を全力で模倣し追いつき追い越そうとしている。ところが、日米欧の旧OEMは、どこもSDV化に苦慮している。なぜなら旧OEMは、さまざまなパーツを外注化し、自らはアセンブリに特化するビジネスモデルで特化してきているため、多種多様なパーツが別会社から提供され、そのパーツごとに異なるソフトウェアを統一することがほとんど不可能に近いからだ。

第3に、自動運転である。自動運転では、Google傘下のウェイモがリードしているとみられがちだが、必ずしもそうではない。自動運転には大きく2路線がある。3次元レーダー(LiDER)と3次元地図を利用するウェイモ方式とカメラだけを利用するテスラ方式の2路線だ。ウェイモ方式にならう自動車メーカが大半だが、致命的な難点がある。LiDERが高価格なため車輌が高くなることと、3次元地図が必要なために拡張性が乏しいことだ。他方、テスラ方式はカメラデータだけを使うこと、全世界を走る7百万台(2024年11月現在)を超えるテスラ車からのデータで学習するため拡張性が高く、テスラ車輌がそのまま自動運転車に進化しうるため、LiDER方式車輌ほど高価ではない。とくに、2023年8月に公開したAIによるエンド2エンドにアップデートしたFSD ver.12からは、自社のギガテキサスに装備したAIスーパーコンピュータとあいまって、急速に自動運転の性能を向上させており、この2024年11月にはFSD ver.13を公開し、来年早々に米国の複数州とおそらく中国で完全自動運転の実用が始まると伝えられている。今、わたしたちは「モビリティのChatGPTモーメント」を目にしつつある。

■ナマズ効果〜テスラと中国勢との協調と競争

BYDがテスラを追い越すかどうかを注目する向きもあるが、本質はそこにはない。テスラと中国勢は、もちろん激しく競争しているが、同時に協調もしている。

テスラは、EV車だけでなく製造プロセスも含めて週に20も随時アップデートしている(アジャイル方式と呼ばれる)。同時に、抜本的な革新技術も次々と導入している。具体的には、アルミダイカストの一体鋳造技術ギガプレス(2020年のモデルYから)、48Vイーサネットシステム(2024年のサイバートラックから)、製造コストを4割減しうるアンボックスド・プロセス(おそらく2026年に予定されるサイバーキャブから)などだ。

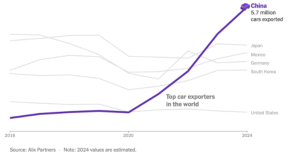

そのテスラが20年に上海市にギガファクトリーを完成させたことが、BYDなど中国の自動車メーカー勢の飛躍のきっかけとなった。テスラの革新的なクルマを目の当たりにした中国の自動車メーカー勢は、これに危機感をもちつつ、テスラを必死で追いかけ追い越そうと追走することで、EVの質も性能も急速に進化した。これは中国の故事(ナマズに追いかけられるドジョウの生命力が強くなる)にちなんで「ナマズ効果」と呼ばれる。こうして、日々アップデートしているテスラとBYDなど中国の自動車メーカー勢の熾烈な競争でもつれ合いながら高速で進化してゆく。すでに中国は、ここ2〜3年であっという間に世界最大の自動車輸出国に躍り出た(図)。

[1] Wired Japan 2012年9月27日「自動車初、テスラ「Model S」が無線経由でOSアップデート」 https://wired.jp/2012/09/27/tesla-over-the-air/

■馬車が自動車に変わった規模の文明史的大転換の始まり

このように、日本、ドイツ、アメリカの既存の自動車OEMが直面する課題は、「動力の電化」だけではない。ソフトウェア定義車両(SDV)の統合やAIを用いた自動運転技術においても、テスラや中国の新興EVメーカーに大きく後れを取っている。

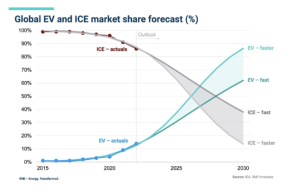

これから世界のモビリティに起きる変化は、S字型曲線にたとえられる(図)。テスラや中国勢のEVが急激に普及すると同時に、既存のOEMによる化石燃料自動車(ハイブリッド車を含む)が急速に衰退してゆく。

すでに述べたとおり、テスラは2023年に、自動運転技術のデータ収集とアルゴリズムの改良で、他社を圧倒している。また、ソフトウェアの統合により、車両は単なる移動手段ではなく、ソフトウェアの更新で機能が向上する「進化する製品」に変わっている。この点において、日独米のOEMが追いつくには、システム全体の再構築が必要だが、果たしてそれは可能なのか。

なかでも日本は世界の主要な自動車市場の中で、EV化が圧倒的に遅れている国の一つである。エネルギー自立や気候変動への対応を考慮すると、EV化の加速は必要不可欠だが、日本車がEV競争力で劣ることは、日本自動車産業の衰退を加速させる危険性を孕んでいる。日本の自動車メーカーは、長らく品質管理や技術力で名高いが、EV市場においてはこれらの強みを十分に活用できていない。むしろ日本の産業経済全般が「デジタル敗戦」している要素が、自動車産業でも通底しており、足を引っ張っている。政府が推進するEV普及策は、補助金やインフラ整備に加え、技術開発支援や税制優遇などにより、国際競争力を強化するための施策が求められている。

自動車産業の未来は、持続可能性と技術革新に大きく依存している。日独米のOEMがこの歴史的な変革に適応し、競争力を維持するには、従来のビジネスモデルからの脱却が求められる。日本が直面する厳しいジレンマを打破するためには、技術だけでなく、政策面でのイノベーションも必要である。これにより、地球規模の環境問題に対処しつつ、自動車産業自体の革新を促進することが可能とする必要がある。もはや時間は、ほとんど残されていない。

RE100電力へのお問合せ・ご相談はこちらから

IS772827 / ISO27001

Copyright© 2025 RE100 Electric Power Co., Ltd. All Rights Reserved.