- Home

- 飯田哲也「RE100への途」

- COP28での再エネ3倍増合意が意味するもの

![]()

- お知らせ

-

サービス

Serviceサービス

-

運営メディア

Media運営メディア

-

会社情報

Company会社情報

- お問い合わせ

-

ご契約者様

マイページ

![]()

2024.02.29

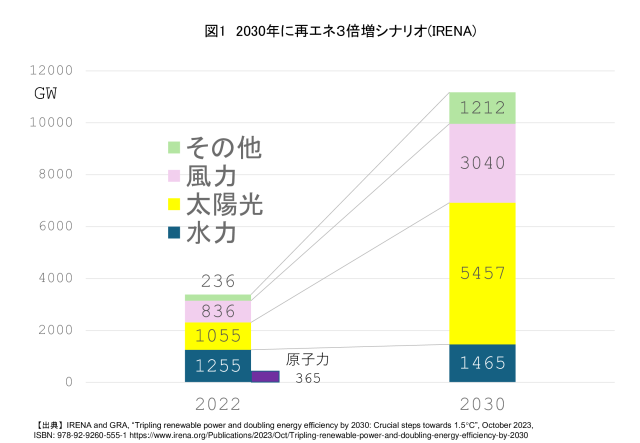

2023年12月にドバイ(アラブ首長国連邦)で開催された第28回気候変動枠組条約締約国会議(COP28)では、2030年までに再エネ設備容量を三倍増する議長国提案が日本を含む110カ国の署名で採択された。これは困難だが、国際再生可能エネルギー機関(IRENA)や国際エネルギー機関(IEA)も可能とするシナリオを公表している(注1、2)。

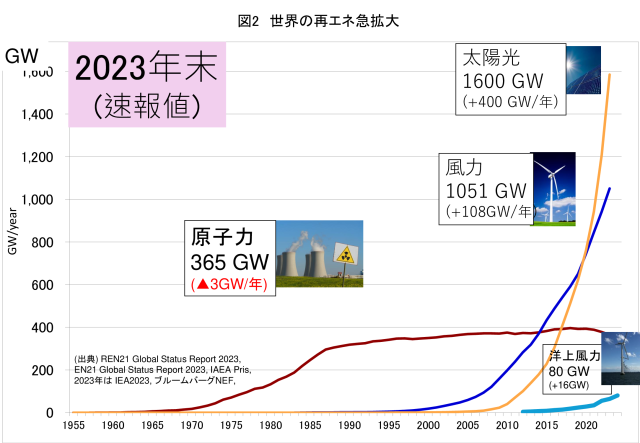

この背景には太陽光発電と風力発電が近年、飛躍的に成長している現実がある。風力発電は、2010年の198GWから2023年の1051GWへと、累積設備容量が約5.3倍に増加した。その間に、発電コストは約3分の1に低下した。発電電力量では10年の1.6%から2023年には8%を占めた。太陽光発電はさらに驚異的だ。2010年の40GWから2023年の約1600GWへと累積設備容量が約40倍に増加し、2023年には前年比5割増・400GW前後も拡大した(注3)。その間に発電コストもおよそ10分の1に低下している。発電電力量では2010年の0.2%から2023年には6%に達した。

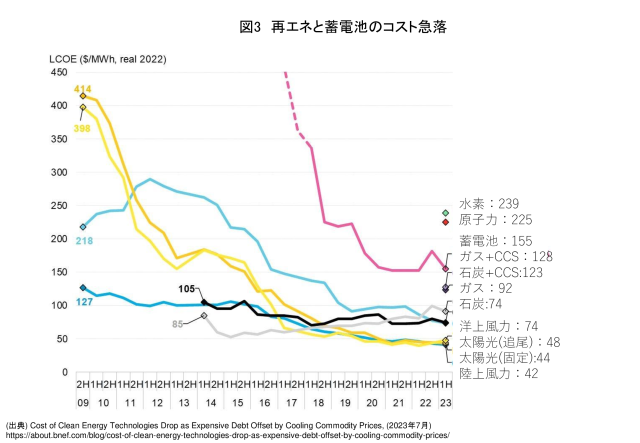

図2 世界の再エネ急拡大 (注4) 図3 再エネと蓄電池のコスト急落(注5)

こうして今日では、太陽光発電と風力発電はもっとも安いエネルギー源となり、世界の約1割の電力を担い、今なお急速に拡大しつづけている。しかも、世界中のほとんどの地域で自給できる膨大な資源量かつ永続的であり、二酸化炭素も放射能も出さないため環境に優しい選択肢として、今日では、化石燃料を減らして気候危機対応する上で、最も中心的な手段となった。

■エネルギーとモビリティで同時進行の創造的破壊

加えて、EV(特にバッテリーのみEV=BEV)もこの10年間に普及が加速度的に進んだ。2012年の5.9万台(新車販売に占めるシェア0.1%以下)から2023年の950万台(同11.4%)へと、11年間で160倍増した[注6]。この急速なBEVの普及は、急速に進む電力の再エネ化の進展と相まって、車両の排出ガスを削減し、交通部門の脱炭素化を推し進める中心となっている。

BEVの飛躍的な普及拡大で、中国を筆頭に世界中でリチウムイオン電池への投資と技術開発が進み、技術学習効果によって低コストが進んでいる。そのお陰で、定置型の蓄電池によるエネルギーの貯蔵が経済的に成立できるようになり、自然変動型の再エネ(太陽光発電と風力発電)を系統に導入しやすくなった。定置型蓄電池は、エネルギー供給の安定性において不可欠な役割を果たし、再生可能エネルギーの有効な活用を支えている。

こうしたエネルギーとモビリティ大転換は、単に発電手段や自動車の種類の転換に留まらず、産業経済の構造やエネルギー政策の体系をゼロからひっくり返そうとしているという意味で、文字どおり「文明史的」な転換が進行している。この変化を創造的破壊(ディスラプション)と呼ぶ。

■新しいエネルギー政策体系の出現

わずか10年前までは、再エネ100%は「ナイーブで非現実的な夢想」として退けられていたが、ここに来て、まったく新しいエネルギー政策体系が出現しつつある。

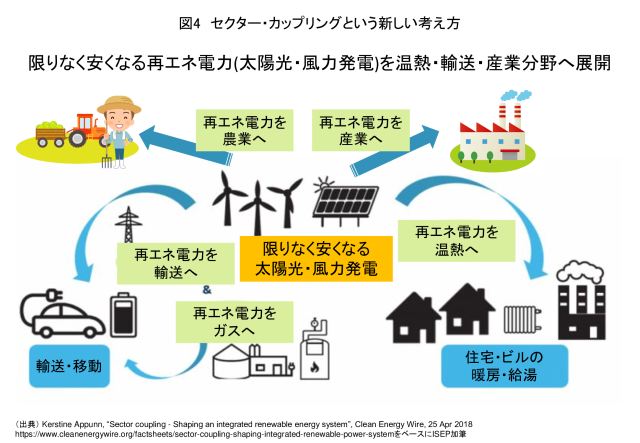

それは、今後の再エネ3倍増や再エネ100%に向けた主役中の主役である太陽光発電と風力発電という自然変動再エネ(VRE)を中心に据えて、電力分野の再エネ100%化はもちろん、他のエネルギー分野でも再エネ利用を拡大してゆく「セクター・カップリング」というエネルギーコンセプトである。「セクター」とは輸送・温熱・産業分野などのエネルギー利用分野を指し、「カップリング」とはそのセクター間を再エネ電力で繋ぐという意味である。その際に、再エネ電力(パワー=P)を温熱やガス、水素などに変えてゆくことを「P2X」と呼ぶ。

図4 セクター・カップリングという新しい考え方(注7)

この新しいエネルギー政策体系では、従来の化石燃料(石油、石炭、天然ガス)やウランに代わって、太陽光発電・風力発電・電気自動車・蓄電池・ヒートポンプが5本柱となる。そもそも「1次エネルギー」という考え方がやがては消えてゆくという考えさえ登場してきている[注8]。

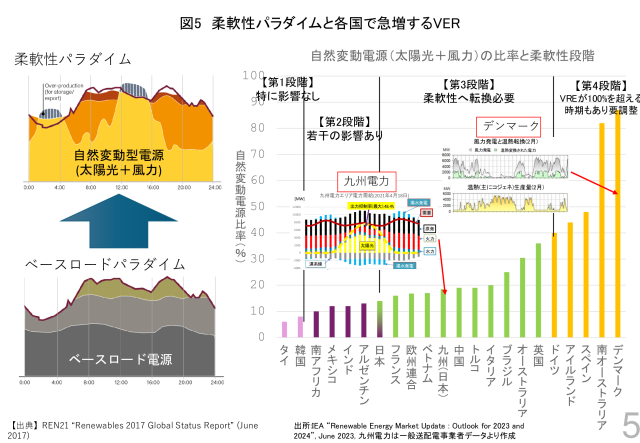

太陽光発電と風力発電というVREの比率が急激に増えてゆくことを前提に、4半世紀前に欧米で始まった電力市場への統合を進められている。とくに電力系統の「柔軟性」を高めてゆくことがカギを握っている。具体的には、自然変動再エネを「柔軟」に統合してゆくための手段として、供給側では揚水発電や系統蓄電池など、需要側では電力輸(移)出入、需要応答(DR)や需要側蓄電池(BEVを含む)、市場メカニズムなど多様な手段を用いて、VREを最大限導入してゆく考え方だ。

その一つの手段には、太陽光発電と風力発電の出力抑制もあるが、この間の電力技術や情報技術、蓄電池導入、市場技術などの急速な技術進化との相乗効果もあって、デンマークや南オーストラリア州など、自然変動型の再エネ(太陽光発電と風力発電)をほとんど出力抑制することなく、80%超というかなり高い比率で導入・統合することに成功している市場も見られる。

図5 柔軟性パラダイムと各国で急増するVER [注9]

■取り残される日本

こうして進化が加速する世界のエネルギーとモビリティ大転換に対して、日本は取り残されている。COP28での日本政府も合意した再生可能エネルギー容量3倍増の目標に対して、国は達成する意欲はない。

風力発電の普及で日本はかねてより大きく立ち遅れている。歴史的に風力発電を軽視した国と、邪魔者扱いした電力会社との狭間で、日本の風力発電は長年にわたって停滞してきた。そのため、風力発電の製造基盤が消え去り、事業開発の基盤や政策も不充分なままだ。近年になって、洋上風力に関しては、国も電力会社もようやく前向きな姿勢となり、本格的な取り組み姿勢を見せるものの、なお規模もスピードも遅い。

太陽光発電は、2012年のFIT(固定価格買取)制度で引き起こされた「太陽光バブル」で急速に増えたお陰で、累積設置量では80GW(2022年末)と、中国、米国に次ぐ世界3位の規模を誇る。ところがその太陽光バブルが反作用(バックラッシュ)を生み出し、ここにきて急ブレーキが掛かっている。

地域社会や自然保護団体からもメガソーラー問題などを契機に、再エネに対する幅広い反発が生じ、政治面でも国も地方自治体でも太陽光発電や風力発電に対して、普及よりも規制強化の姿勢が目立つ。これらが輻輳して、太陽光発電や風力発電の普及に急ブレーキが掛かっている。

政策面では、経産省は、自らのFIT制度設計の失敗を糊塗しようと、FITを抑制するさまざまな規制やルールを後付け・泥縄で導入した。電力会社は、急激に押し寄せた太陽光など再エネの接続を拒否し、もしくは高額の接続負担金を請求し、FIT電源に対しても過剰な出力抑制を実施している。

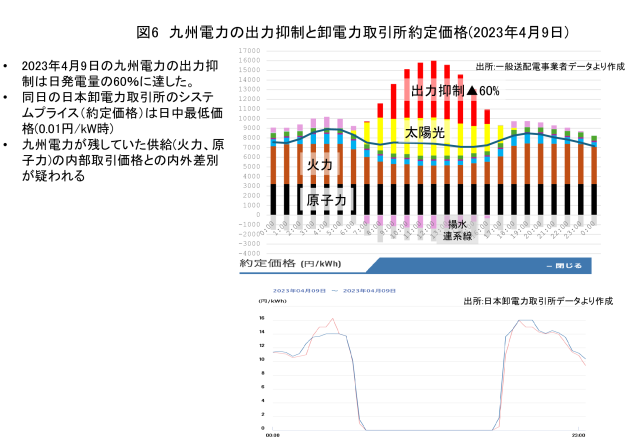

特に、九州電力が先行した再エネ出力抑制の問題は、構造的な問題を露呈している。九州電力が2018年10月から始めた再エネ出力抑制は、2023年春には九州電力と中国電力で太陽光発電出力の5割以上を抑制した。

これだけの大きな出力抑制になった背景を見ると、さまざまな問題を指摘できる。

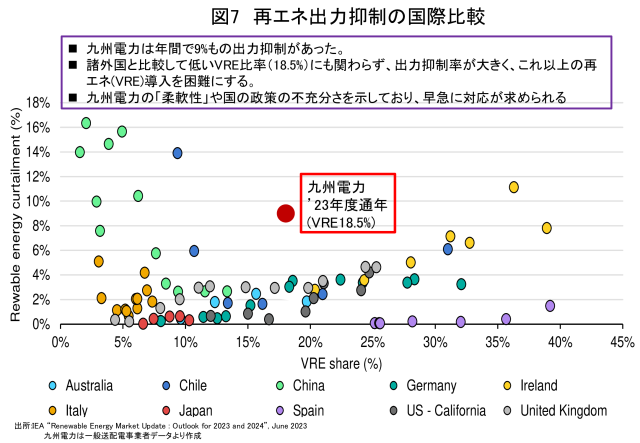

年間を通した出力抑制率は、中国電力は3.4%と下がったが、九州電力は9%という水準だ。この水準は、自然変動再エネ(VRE)の比率が日本よりも圧倒的に高いにもかかわらず、4%以下に抑えている海外市場と比べると、九州電力はVRE比率が低いにもかかわらず(2023年のVRE比率は18.5%)のに、9%という出力抑制はかなり高い(図7)。これは明らかに日本の電力市場が柔軟性を欠いており、これから急増させる必要のある自然変動再エネ(VRE)の導入の大きな障害になることを示唆している。

九州電力での出力抑制の急増は、日本の再エネ転換失敗の象徴であり、これに対処することで日本でも2030年再エネ3倍増の道筋が見えてくる第1歩となる。

現在、グローバルに進行している、文明史的なエネルギーとモビリティの大転換は、気候危機への対応やエネルギー危機、そして日本の経済産業の危機の観点からも、エネルギー(化石燃料)で▲35兆円(2022年)もの貿易赤字を出している日本でこそ待ったなしでの対応が求められる。

[注1] IRENA and GRA, “Tripling renewable power and doubling energy efficiency by 2030: Crucial steps towards 1.5°C”, October 2023, ISBN: 978-92-9260-555-1 https://www.irena.org/Publications/2023/Oct/Tripling-renewable-power-and-doubling-energy-efficiency-by-2030

[注2] IEA (2023), Tripling renewable power capacity by 2030 is vital to keep the 1.5°C goal within reach, IEA, Paris https://www.iea.org/commentaries/tripling-renewable-power-capacity-by-2030-is-vital-to-keep-the-150c-goal-within-reach, Licence: CC BY 4.0

[注3] 2023年の世界全体の太陽光設置量は、IEAは375〜406GWと報告し、ブルームバーグNEFは440GWと報告している(2023年2月25日現在)。

[注4] (出典) REN21 Global Status Report 2023, IEA2023, ブルームバーグNEF, IAEA Prisの各データ

https://about.bnef.com/blog/cost-of-clean-energy-technologies-drop-as-expensive-debt-offset-by-coolingcommodity-prices/

[注5] (出典) BNEF ”Cost of Clean Energy Technologies Drop as Expensive Debt Offset by Cooling Commodity Prices”, (2023年7月)

https://about.bnef.com/blog/cost-of-clean-energy-technologies-drop-as-expensive-debt-offset-by-cooling-commodity-prices/

[注6] 2012年はIEA “Global EV Data Explorer” (23 May 2022), https://www.iea.org/data-and-statistics/data-tools/global-ev-data-explorer, (2023年3月18日アクセス). 2022年は Roland Irle “Global EV Sales for 2022” EV-Volumes, https://www.ev-volumes.com, (2023年3月18日アクセス)

[注7] Kerstine Appunn, “Sector coupling – Shaping an integrated renewable energy system”, Clean Energy Wire, 25 Apr 2018 https://www.cleanenergywire.org/factsheets/sector-coupling-shaping-integrated-renewable-power-system

[注8] Kevin Pahud, et.al., “Beyond primary energy: the energy transition needs a new lens”, Zenon Research, Jul 7, 2023 https://www.zenon.ngo/insights/beyond-primary-energy-the-energy-transition-needs-a-new-lens

[注9] 柔軟性の図はREN21 “Renewables 2017 Global Status Report” (June 2017)、各国のVRE比率はIEA“Renewable Energy Market Update : Outlook for 2023 and 2024”, June 2023より作成

RE100電力へのお問合せ・ご相談はこちらから

IS772827 / ISO27001

Copyright© 2025 RE100 Electric Power Co., Ltd. All Rights Reserved.